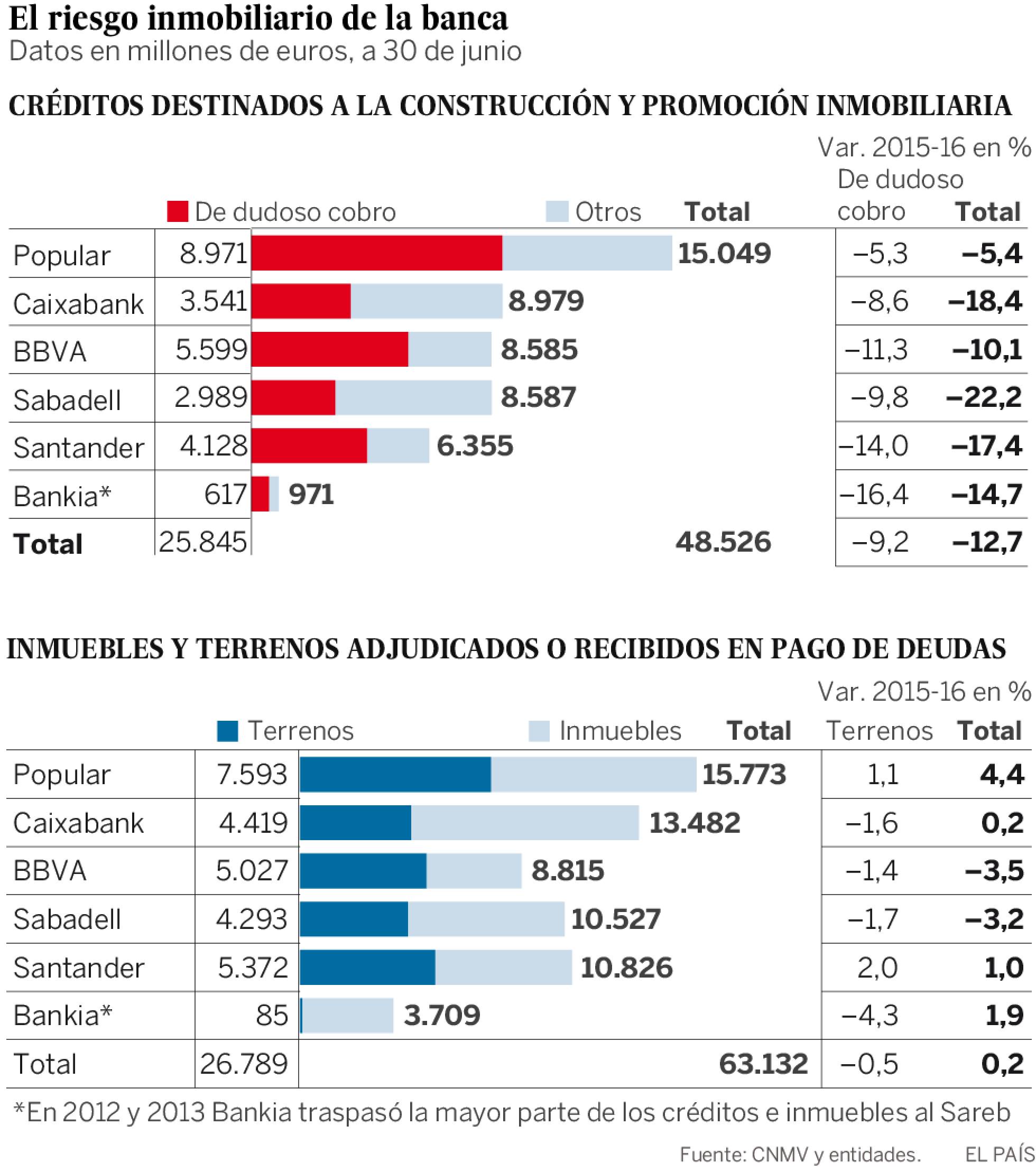

Las seis mayores entidades financieras redujeron en un 9,2% los créditos al sector inmobiliario en el último año hasta los 48.526 millones

Las seis mayores entidades financieras —Santander, BBVA, CaixaBank, Bankia, Popular y Sabadell— acumulan créditos destinados a la financiación de promociones inmobiliarias (incluido suelo) por valor de 48.526 millones de euros. A esta cantidad hay que sumar otros 63.132 millones de euros de los inmuebles recibidos o adjudicados en pago de deudas que están ahora en la cartera de activos de los bancos. De esta forma, la exposición al riesgo inmobiliario de los principales bancos superaría los 110.000 millones de euros, según la última información facilitada por cada una de las entidades a la Comisión Nacional del Mercado de Valores (CNMV).

Pese a pasar con nota todos los exámenes de solvencia—los test de estrés— de la Autoridad Bancaria Europea y tras más de ocho años intentando deshacerse de los activos tóxicos inmobiliarios, la banca española sigue teniendo una alta exposición al ladrillo.

Según los datos de cierre del primer semestre facilitados por los seis principales bancos a la CNMV, a los que ha tenido acceso EL PAÍS, se constata que los bancos han hecho un gran esfuerzo en el último año por reducir los préstamos concedidos para el sector de la construcción, que han disminuido un 9,2%, ya que hace un año se situaban en 53.464 millones de euros y ahora se han quedado reducidos a 48.526 millones.

Más de la mitad de los créditos son de dudoso cobro

Pero no han logrado disminuir en la misma medida la cartera de inmuebles y terrenos procedentes de los impagos, que prácticamente sigue igual que hace un año. A 30 de junio de hace 2015, el balance de las entidades incluía 63.438 millones de euros en inmuebles recibidos por impagos, por lo que en un año el valor de estos activos apenas se ha reducido en 106 millones de euros, un 0,5% de reducción, hasta los 63.132 millones con los datos de 30 de junio de 2016. En esos activos están incluidos también terrenos embargados por 26.788 millones de euros, un 0,2% más que hace un año.

La gran banca acumula aún 63.000 millones en pisos y suelo embargados

Estos activos tóxicos o improductivos suponen una rémora para los balances de las entidades porque no aportan ningún ingreso y acarrean gastos financieros y de mantenimiento. El Banco de España ha hecho varios llamamientos a los bancos para que se deshagan de estos inmuebles y terrenos, y los contabilicen por su valor real de mercado.

El Popular es el que tiene mayor exposición al riesgo inmobiliario

Otro dato preocupante es que del total de créditos concedidos para proyectos inmobiliarios, más de la mitad —el 53,2%— son de dudoso cobro, por un importe total de 25.845 millones de euros, aunque este tipo de préstamos se han reducido un 12,7% respecto a junio de 2015.

Por entidades

Por entidades, la peor parada es el Banco Popular. Acumula créditos inmobiliarios por 15.049 millones, de los que el 59,6% son de dudoso cobro. Y además, de los seis grandes bancos, es el que menos ha podido reducir esta exposición, tan solo un 5,3%. Para empeorar la situación, mientras que sus rivales reducían la cartera de suelos e inmuebles por impago, la del Popular creció un 1% hasta los 15.773 millones de euros, de los que 7.593 millones corresponde a suelo, un 4,4% más que hace un año.

A mucha distancia en exposición al riesgo está CaixaBank, con créditos por valor de 8.979 millones de euros, un 8,6% menos que en junio de 2015; e inmuebles y suelo adjudicado por 13.482 millones, un 1,6% menos. Le sigue el BBVA, con 8.585 millones en créditos (-11,3%) y 8.815 millones en activos (-1,4%); y el Sabadell, con 8.587 millones en préstamos (-9,8%) y 10.527 millones en inmuebles y terrenos (-1,7%).

Al margen de Bankia, el Santander es el banco que con más arrojo encaró el problema de la exposición al ladrillo. En el último año, redujo los créditos al sector en un 14% hasta los 6.355 millones, con una disminución aún mayor (-17,4%) de los créditos dudosos.

PREOCUPACIÓN DEL BANCO DE ESPAÑA

La tenencia de inmuebles adjudicados durante la crisis económica y el estallido de la burbuja inmobiliaria por parte de las entidades financieras es una de las mayores preocupaciones del Banco de España.

El regulador ha dictado una circular de provisiones que obligará a los bancos a que asuman un ajuste medio del 30% del valor de los inmuebles adjudicados durante la crisis económica y el estallido de la burbuja inmobiliaria.

La nueva normativa, que entrará en vigor el próximo de 1 de octubre, exigirá a las entidades financieras un recorte del 25% sobre el parque de pisos adjudicados o recibidos en pago de deuda; del 40% en el caso de los suelos, y del 35% para oficinas, locales y naves. La circular 4 armoniza la legislación española con la normativa europea.

En manos de la Sareb

Bankia solo tiene en cartera 971 millones de préstamos inmobiliarios y 3.709 millones en inmuebles, con una importante reducción respecto al año pasado, pero la situación de la excaja de ahorros es singular puesto que traspasó entre diciembre de 2012 y marzo de 2013 la mayor parte de sus activos tóxicos inmobiliarios a la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), dentro de la operación de rescate de las cajas quebradas, por lo que su situación no es comparable al resto de bancos.

La sociedad pública acumula 105.000 activos inmobiliarios en cartera al cierre de 2015, de los que un 48% son viviendas, que tienen mejor salida al mercado. El año pasado, la Sareb vendió una media de 27 pisos diarios.